01/20/2026 复盘与展望

继续的宏观乱局

一、策略复盘

各位交易员大家好,希望你们渡过了一个愉快的长周末,至少我和我的会员朋友们应该比较愉快。因为我们在上周五发现spx突破7000失败后减仓了大量多头,同时保留了金银多头,并且开了spx6850 butterfly作为对冲,目前蝶已经260%,彻底挽救了账户。

,

上周我们还有一些其他精彩的操作,比如逃顶baba,抄底cof,cohr,rblx,amd等,以及其他几个都获得翻倍的butterfly期权,就不一而足了。

我们新建了discord群组,想加群的朋友可以选择成为paid subscriber,获得更及时的消息提示。

昨天也给会员朋友们做了一个简单的2026 outlook的直播,回放链接放在我的频道了,大家可以去听一下。

二、市场分析

(一)上周复盘

上周仍旧是一个充满地缘政治不确定性的一周,来自委内瑞拉,伊朗,格陵兰的阴影一直悬在股市上空,使得大盘迟迟不能突破opex之前的call wall 7000。同时,我们观察到了市场参与度的显著扩大,代表小盘股的罗素2000指数连续11个交易日跑赢标普500指数 。这一现象并非偶然,它是市场对“特朗普经济学2.0”核心逻辑的定价,即贸易保护主义和去监管化将主要利好那些以国内市场为主、对跨国供应链依赖较低的中小企业。这种风格轮动至关重要,它暗示市场正试图摆脱对Magnificent 7的过度依赖,转向更广泛的经济扩张叙事。

在行业层面,赢家和输家的分布清晰地映射了政策干预的足迹。

房地产 (Real Estate)+4.22%:直接受益于特朗普总统指示房利美和房地美购买2000亿美元抵押贷款债券的行政命令。这被市场解读为绕过美联储的量化宽松,意在压低抵押贷款利率,刺激购房需求。

必须消费 (Consumer Defensive)+3.65%:在地缘政治不确定性上升的背景下,资金寻求防御性避风港。此外,部分零售商受益于潜在的关税裁决带来的利好。

金融 (Financial Services)-2.31%:尽管收益率曲线高企理论上利好净息差(NIM),但大型银行(JPM,WFC)的财报揭示了信贷成本上升、运营支出失控以及并购活动复苏滞后的现实。

通讯服务 (Communication Services)-2.32%:受到部分高估值科技股获利回吐的影响,以及对反垄断监管和广告支出可能随经济放缓而波动的担忧。

债券方面,10年期美国国债收益率在周内突破4.28% ,创下自去年9月以来的最高水平。

市场正在消化两个主要的风险源:

再通胀焦虑: 投资者担心,激进的关税政策(针对反对格陵兰收购的欧洲国家)以及直接的信贷刺激(抵押贷款债券购买计划)将重新点燃通胀火苗。这种政策组合在历史上往往导致物价螺旋上升。

央行独立性危机: 特朗普总统关于美联储主席杰罗姆·鲍威尔继任者的公开评论特别是他在凯文·哈塞特(Kevin Hassett)和凯文·沃什(Kevin Warsh)之间的摇摆态度在美国主权债务中引入了政治风险溢价。

大宗商品方面,呈现出极端的分裂状态,黄金与原油走出了截然不同的行情,这种背离是理解当前宏观环境的关键。

黄金价格在本周不仅创下新高,更是以势如破竹之势收于每盎司4,614.70美元,周涨幅达2.5% ,盘前期货更是突破4700美元。在美元指数周五反弹的背景下,黄金的这种强势极为罕见。这表明黄金的上涨并非仅仅是对冲美元贬值,而是在对冲“未知的未知”(Unknown Unknowns)。从委内瑞拉政权更迭后的不确定性,到格陵兰争端可能引发的北约内部裂痕,资金正在疯狂涌入这种无对手盘风险的资产。黄金正在对一种可能出现的全球货币体系碎片化进行定价。

相比之下,原油市场表现出令人困惑的疲软。尽管伊朗局势紧张,且有美军可能介入的传闻,WTI仅微涨至59.40美元附近 ,甚至在周中一度因担忧需求而下跌。这证实了我们一直强调的供给过剩逻辑:市场对来自美洲(美国页岩油、巴西、委内瑞拉、圭亚那)的供给洪流的恐惧,远胜于对霍尔木兹海峡短期中断的担忧。原油市场正在由地缘政治驱动转向基本面驱动,而基本面指向严重的供过于求。

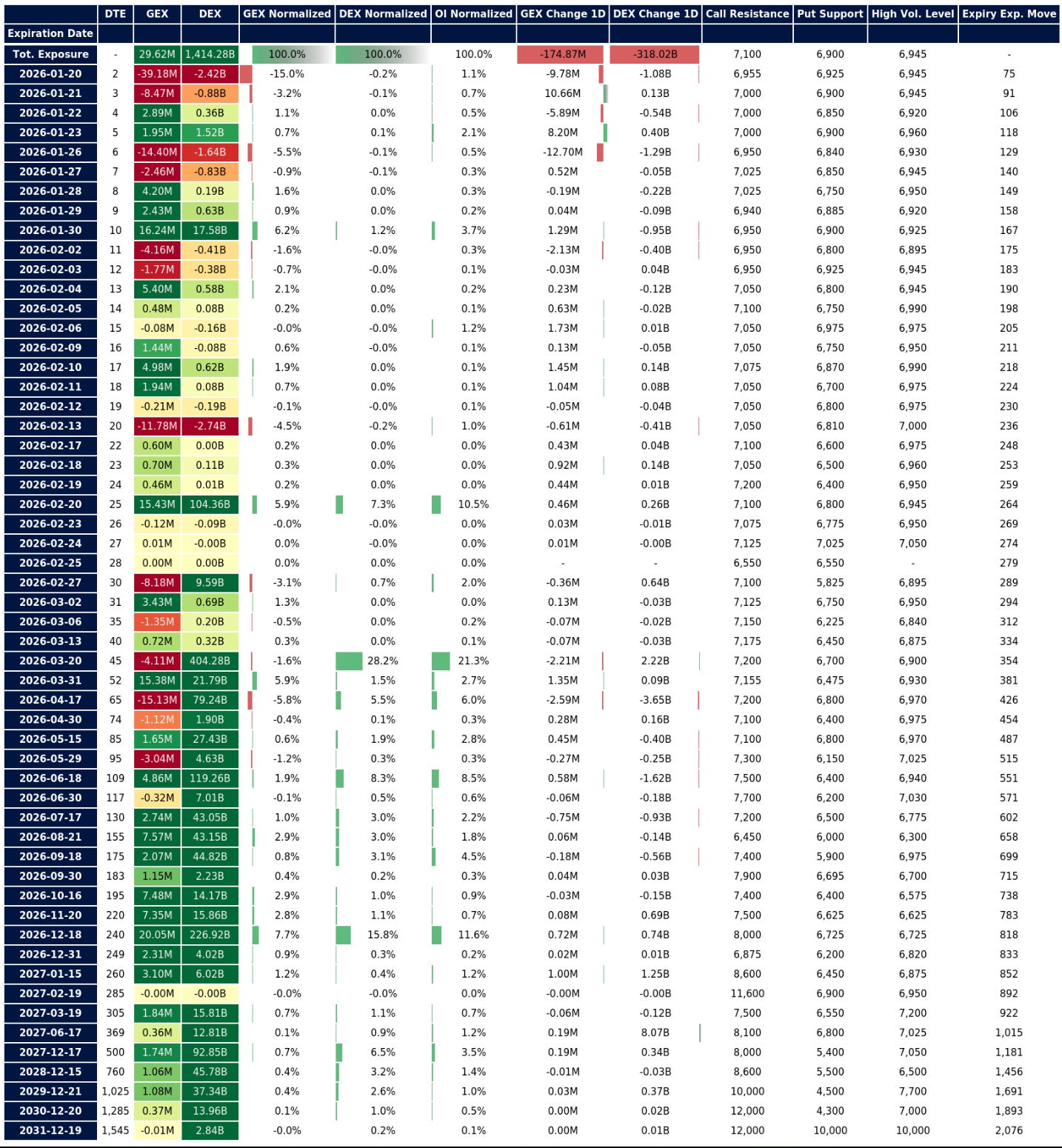

(二)GEX / DEX 结构分析

盘前期货(Spot):≈ 6830

HVL(高波动临界):≈ 6945

中枢 Call Resistance:7100(全期限) / 6955(0DTE)

Put Support:6900(原结构) / 6850(CTA 阈值) / 6800(结构性)

IV 30D:≈ 12.1% |IV Rank:5%

HV 30D:≈ 8.2%

从最新全期限 GEX / DEX 分布来看,结构已经出现明显阶段性切换:

6900 上方的Gamma 稳定区已失效,在上周五收盘前,6900 一线仍对应着较为集中的 Put Gamma 与被动对冲买盘,是市场维持低波动、均值回归的重要结构基础。

但在长周末利空冲击下,SPX 直接 gap-down 跌破 6900,并未在该区域发生有效博弈,意味着这一层 Gamma 稳定器在本周初已经阶段性失效。在价格重新收回 6900 之前,该区间更可能转化为反弹供给带,而非天然支撑。

6850 一线为CTA 卖出触发位,本次下跌并非盘中跌破,而是 期货直接跳空击穿,说明:第一轮 CTA / 趋势卖盘已经发生,市场从Gamma 主导的震荡逻辑,切换至趋势与流量主导的价格发现阶段。在此结构下,6850 的角色已由支撑转为回抽确认位。

只要价格运行在 6850 下方,反弹更容易被视为减仓或顺势卖出的机会,而非趋势反转的起点。

6800 一线:结构性 Put Support

在更下方,6800 仍然是目前可识别的主要结构性 Put Support 区域,该区间对应较长期限 Put OI 与结构性对冲需求,若价格逐步下探至该区域,更容易触发被动买盘与短期止跌行为。

上方结构:7000 / 7100 仍是中期天花板

从全期限分布来看,7000–7100 区域的 Call OI 依旧高度集中,这一结构与上周相比并未发生实质变化。

(三)本周重点关注

1.格陵兰博弈

Keep reading with a 7-day free trial

Subscribe to Frank's Substack to keep reading this post and get 7 days of free access to the full post archives.