一文读懂美国医保行业

你能看到最全的医保投资指南

一、奥巴马医改与美国医保体系组成

美国的医保体系是世界上最复杂的之一,因为它是由政府项目 + 雇主保险 + 私人保险 + 混合项目交织组成的一个超复杂结构。

奥巴马平价医疗法案(Affordable Care Act,简称ACA)实施后,美国形成了多层次的医疗保险体系,包括公共医保(Medicare和Medicaid)、雇主提供的商业保险、ACA个人医保市场,以及私人自费购买的商业保险等。根据最新统计,大约92%的美国人至少全年部分时间有健康保险。

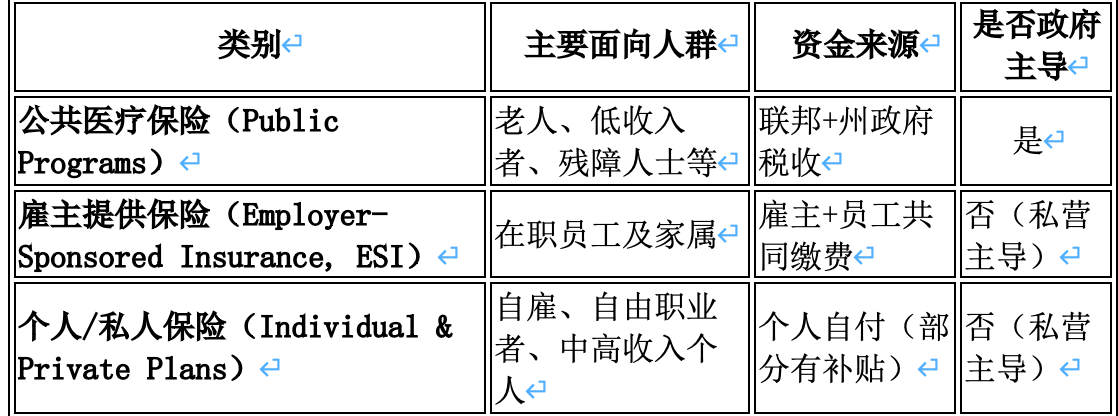

(一)公共医疗保险(Public Programs)

Medicare(联邦医疗保险)

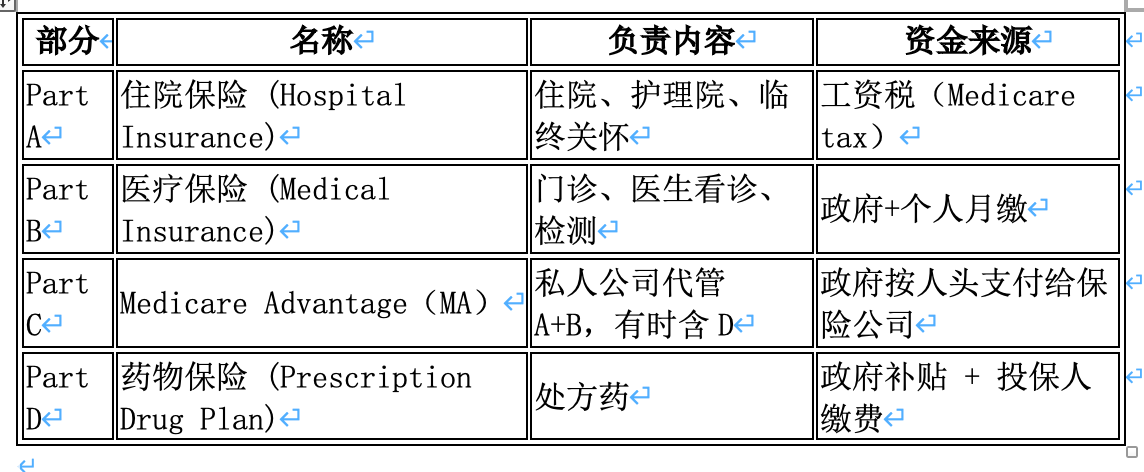

由联邦政府主导,保障65岁及以上老人和特定残障人士。Medicare覆盖约18.9%的人口,相当于约6,700万老人及残疾人。Medicare提供医院保险(A部分)和医疗保险(B部分),以及私人承办的Medicare Advantage(C部分)和处方药计划(D部分)。Medicare财政由工资税和联邦预算支持,2025财年Medicare预计耗资约1万亿美元左右,在联邦预算中占比约12%。政府角色主要在资金筹集、制定报销标准和监管质量上,服务模式包括直接按服务付费的传统Medicare,以及私营保险公司运营的Medicare Advantage等。Medicare Advantage计划通过政策激励迅速发展,个人选择私营承保的Medicare Advantage人数达3410万,占符合条件老人的54%。Medicare Advantage由私人保险公司提供,通常包含额外福利(如视听牙科)且有年度自付上限,但相比传统Medicare限制网络并采用事前授权等成本管理措施。Medicare在经济和医疗服务体系中举足轻重,其受益人平均医疗花费远高于年轻人(2020年每名65岁以上老人年医疗支出为$22,356,约为工作年龄成人的2.5倍)。政府通过Medicare直接影响整体医疗市场价格水平和服务规范。

Medicaid(联邦与州联合医疗补助)

面向低收入人群、残障人士及部分老人,由联邦和州政府联合资助。各州负责具体运营,联邦提供匹配资金。2023年Medicaid覆盖约18.9%美国人口,与Medicare比例相当。疫情期间Medicaid扩张显著,2020-2023年连续登记政策使参保人数一度超过9千万人。2023年Medicaid总支出约8717亿美元,占医疗总支出的18%。在2023年连续入保政策结束后,Medicaid登记人数从高峰略有下降。2024年中期Medicaid+CHIP在册约7960万人,到2025年6月Medicaid为7050万人、CHIP为724万人。疫情后各州恢复资格审核,2023年7月到2024年7月Medicaid/CHIP总参保下降约13.7%。2024财年Medicaid总支出约9088亿美元(联邦+州);其中联邦支出约占2/3,联邦Medicaid支出在2023财年约6140亿美元,约占当年联邦支出的10%。联邦2025预算方案中,Medicaid支出增速因立法调整(如工作要求、生源税限制等)预计放缓,未来十年将削减约1万亿美元联邦经费。

Medicaid服务模式近年来大多采用私营管理式医疗组织(MCO)承办——约72%的Medicaid参保人通过综合MCO获得服务。政府角色是制定基本资格和覆盖范围,联邦监管确保各州支付费率的精算公平(actuarial soundness),州政府则与保险公司签约按人头付费提供服务。Medicaid覆盖低收入儿童、孕妇、老人护养费用及残障人群等,提供广泛的医疗和长期护理服务。财务上Medicaid占各州预算大项,联邦承担约60%以上资金。2014年ACA扩展Medicaid后,联邦初期提供近乎全额补助激励各州扩容。截至2025年,有超过40个州扩大了Medicaid。Medicaid人均支出低于Medicare,但因覆盖人群脆弱,其对公共卫生的重要性不亚于Medicare。

CHIP(Children’s Health Insurance Program)

面向低收入但不符合 Medicaid 资格的儿童与部分孕妇,由联邦与州政府共同资助,各州负责实施。CHIP 作为 Medicaid 与私人保险之间的“补缺层”,确保家庭收入略高于贫困线的儿童也能获得基本医疗保障。项目由联邦制定框架与匹配比例,各州决定资格门槛、福利内容与保费结构。2025年中期,全国 CHIP 登记约724万人,占 Medicaid+CHIP 总覆盖人数的约9%,儿童整体公共保险覆盖率约达47%。

CHIP 资金采用“增强联邦匹配率”(enhanced FMAP),联邦平均承担约71%的支出,州政府承担约29%。2024财年 CHIP 总支出约270亿美元,其中联邦拨款约190亿美元,各州配套约80亿美元。各州每年从联邦获得定额拨款(allotment),若超支则需由州政府自行承担。联邦资金通过 Medicaid and CHIP Payment and Access Commission(MACPAC)进行监控与再分配,以确保州级项目可持续。

从财政角度看,CHIP 是公共医疗体系中支出最可控的项目之一。其人均成本仅为 Medicaid 儿童支出的约70%,但对儿童免疫、常规体检及慢病管理具有重要意义。疫情后各州在恢复资格审核时,CHIP 登记下降幅度小于 Medicaid,显示其受经济波动影响较低。长期看,CHIP 与 Medicaid 构成美国儿童医疗保障的双支柱,对公共卫生与社会公平具有关键作用。

(二)雇主赞助的商业保险

美国私营医疗保险的最主要形式。由用人单位为员工及家属购买团体健康险,常通过保险公司或自保方式提供。2023年,大约53.7%的美国人通过当前或前雇主的健康保险受保。雇主保险通常覆盖在职劳动人口和受抚养人,是美国中产阶级的医保支柱。此类保险由私人保险公司运营,保险计划类型多样(HMO、PPO等),保费由雇主和员工共同分担,雇主支付部分享受税收优惠。

服务模式以私营医疗网络为基础,由保险公司与医院、医生协商价格和网络。政府角色主要通过《员工退休收入安全法》(ERISA)和《平价医疗法案》规定基本保障标准(如不可因既往病史拒保、基本健康益项目录等),但总体干预较少。雇主保险在财务上是私人健康支出的大头,2023年私人健康保险总支出约1.4646万亿美元,占全美医疗支出的30%。大企业往往自保,由保险公司负责管理赔付。雇主保险风险池相对健康人群占比高,费率较个人保险低,但因医疗费用上涨,2023年家庭年保费均值近$24,000。雇主保险受宏观经济和就业影响较大,近年来保费上涨快于工资,使很多员工承担沉重自付费负担。

(三)ACA个人市场与私人自购保险

ACA建立了个人和小团体保险交易市场(Marketplace),向公众提供标准化保险计划(Bronze / Silver / Gold / Platinum 层级)。个人在无雇主保险情况下可自行投保商业健康险。2023年,通过ACA联邦或州交易所购买保险的人数超过1600万,达到历史新高。个人投保者通常可获得联邦保费税收补贴和降低共付补贴(低收入人群)以减轻费用。2021年《美国救助计划法案》(ARPA)和2022年《通胀削减法案》(IRA)进一步提高并扩大了补贴范围,使超过80%的投保人有资格获得补贴,并临时取消了收入400%联邦贫困线以上的补贴上限。这显著降低了个人投保成本,2022-2023年市场参保人数激增。个人市场计划由私人保险公司提供,但需符合ACA规定的十项基本健康收益和社区费率等标准。政府负责运营交易平台、核发补贴并监管保险产品合规性。

在联邦保费补贴大幅增加的背景下,2024计划年投保达到创纪录的2130万人。2025计划年开始时选购/自动续保人数进一步增长至2360万人(公开投保截至2025年1月初)。

“医保市场”现已成为美国医保体系的重要组成,与Medicare、Medicaid一道成为覆盖数千万人的支柱。2025年起部分大型承保商(如Aetna)因亏损等原因计划2026年退出部分州的ACA个人市场,以调整业务表现。

私人自费商业保险指个人在交易所以外直接向保险公司购买的健康险,包括短期健康险等,但ACA实施后这部分市场已很小(2023年直接购买保险比例为10.2%,其中相当一部分即为通过Marketplace购买)。

总体而言,个人商业险通过政策扶持扩容,但其稳定性依赖政策连续性。2025年底增强型补贴将到期,若国会不延续,2026年起个人需承担更高保费,预计平均翻倍。这种补贴政策的不确定性已成为个人保险市场的主要风险因素之一。

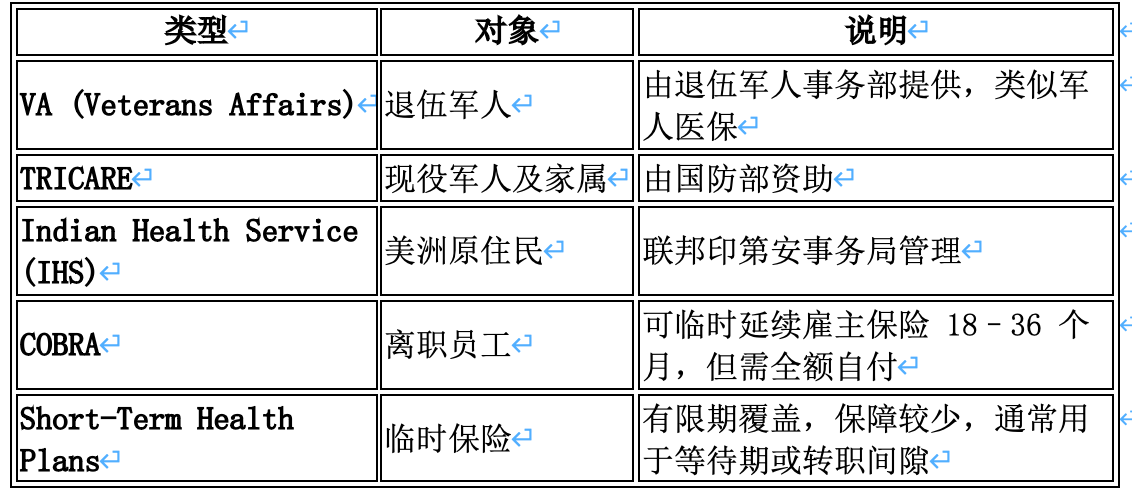

(四)其他特定人群保险

(五)无保险人群

尽管ACA扩大覆盖面,但仍有部分美国人没有医保。2025年美国无保险率约为7.0%,即约2,400万人。无保险人群主要为未符合Medicaid资格又无力负担商业保费者、未能通过工作获得保险者以及部分拒绝投保的年轻健康人群。特朗普政府将个人强制投保罚金降为零后,未参保不再有罚款,年轻健康群体更少动力参保。无保险状态会导致延迟就医和财务风险,也给医院造成大量无法补偿的费用。政府通过拨款支持社区诊所和医院应对无保险患者,但根本解决仍仰赖扩大保险覆盖。

二、医保公司利润来源分析

美国的医疗保险公司并非靠随意涨价来获利,它们的利润主要来自政府或雇主支付的人头费用(capitation)与保费中保留下来的那部分管理盈余。这种盈余的多少,取决于公司控制医疗成本、提高质量评分、优化风险结构和纵向整合医疗服务的能力。以下分四个层面拆解:

(一)收入结构:钱从哪里来

医保公司的总收入主要分为三类:承保收入、服务收入、投资收益。

承保收入(Premium/Capitation)

Medicare Advantage(MA):联邦政府通过 CMS 每月按人头付给保险公司费用,金额基于三个变量:

基准线(Benchmark):由县级医疗支出水平决定。

风险调整系数(HCC Risk Score):病人越多病、评分越高,公司拿到的钱越多。

星级加成(Star Bonus):质量评级 4 星及以上的计划,基准线提高 5%,并享更高回扣比例。

投标价(Bid)若低于基准,差额的一部分以“回扣(rebate)”形式返还,用于提升福利或降保费。

Medicaid:州政府按合同给 MCO (Managed Care Organization)定人头费率(Capitation Rate),通常分年龄段、残障类型、地区。

雇主及个人商业险:企业或个人支付保费,政府可能提供税收抵免或补贴(如 ACA 市场)。

PBM(药房福利管理):药品回扣管理费、处方集服务费等。

服务收入(Services Revenue)

来自纵向整合的医疗业务:诊所、门诊护理、数据分析、健康管理、药房等。

大型集团(如 UNH 的 Optum、CVS 的 Caremark + MinuteClinic)已将这部分打造为第二利润池。

投资收益(Investment Income)

保险公司通常持有大量保费准备金与监管资本,投资于国债、公司债和货币市场工具。利率上升时,这部分收入显著增加。

(二)成本结构:钱花到哪里

医疗保险的最大支出是医疗赔付(Claims Cost)。其比重通常占到保费收入的 80–90%,对应的指标叫 医疗损失率(Medical Loss Ratio, MLR)。

成本项目内容影响因素医疗赔付(MLR)保险公司支付的医院、医生、药品费用就医率、医疗通胀、药价、慢病结构、网络议价能力运营费用(SG&A)管理、理赔、客服、IT、市场等成本自动化水平、规模效应税费及监管负担保费税、风险调整转移金、州评估费等政策调整投资及准备金变动与资本市场和精算假设相关利率、预期寿命、医疗趋势。

名词解释MLR :

若 MLR = 85%,意味着保险公司每收 1 美元保费,要花 0.85 美元用于医疗理赔,剩下 0.15 美元覆盖运营费用和利润。

联邦规定 MA 和 Medicaid 计划的 MLR 不得低于 85%,否则要返还超额利润给政府。

(三)调节机制:利润的杠杆

在政府定价框架下,医保公司的利润空间来自几组调节机制,不靠涨价,而靠评分、风险、效率去撬动。

1. HCC 风险调整(Hierarchical Condition Category)

原理:CMS 根据患者的疾病和人口特征分配风险分值。健康老人风险分 ≈ 0.7,慢病老人 ≈ 1.5–2.0。

作用:风险分高 → 公司从 CMS 获得更多人头费。

盈利逻辑:谁的医生网络记录更完整、病情编码更精确,谁的风险评分就更高;这相当于在同一患者群体上多拿 5–15% 收入。

监管风险:过度编码会被 RADV 审计追缴,因此公司要在精准但合规的灰度里精细化管理。

2. 星级评级与质量奖金(Star Rating & Quality Bonus)

定义:CMS 每年给 MA 合同打 1–5 星,依据质量、体验、用药安全、预防率等 40 余项指标。

影响:

4 星及以上的合同可获得 基准线 + 5% 奖金;

回扣比例(Rebate Percentage)从 50% 提升至 65%,意味着能留更多预算改善福利;

高星计划在官网标识为高质量计划,更易获客。

盈利逻辑:高星 = 更高单位收入 + 更低获客成本。星级下降会直接导致利润腰斩。

3. 回扣(Rebate)

定义:CMS 基准价与保险公司投标价的差额中,按星级确定比例(50–70%)返还的资金,用于会员福利、保费补贴或护理项目。

作用:虽然名义上要返还给参保人,但合理设计福利结构(如低成本健身卡、视听牙科)可间接提升黏性与风险控制,从而转化为边际利润。

4. 风险分担与走廊(Risk Corridor)

Medicaid 常见机制。若实际赔付超出精算区间,州按合同补偿部分亏损;低于区间则上缴部分盈余。

作用:防止MCO暴赚或暴亏,使利润更平稳。

5. 纵向整合与利润转移(Vertical Integration)

思路:承保端受 MLR 约束,但服务端(诊所、药房、PBM、数据管理)利润不受同样限制。

例子:UnitedHealth 通过 Optum 网络控制医疗路径,一边降低赔付成本,一边在服务侧赚取利润。

结论:大型集团靠整合搬运利润,把MLR的红线变成相对概念。

(四)衍生利润与政策弹性

医保公司的最终净利润率通常在 3–6% 之间,看似不高,但在万亿规模保费上非常可观。影响其上下波动的变量包括:

(五)一个利润形成的完整路径

以 Medicare Advantage 为例,医保公司利润的形成链条可以写成:

联邦税收/信托基金 → CMS 按基准付费 → 调整:HCC × 星级 × 回扣 → 公司有效收入 → 支出:医疗赔付(MLR) + 运营成本(SG&A) → 利润。

盈利的三大杠杆:

有效收入能否高于同行(星级、风险分、地理结构)

单位成本能否压低(议价力、管理能力、纵向整合)

费用率能否摊薄(规模、自动化、反欺诈)

三、医保板块2024–2025大跌原因深度分析

(一)

Medicare Advantage就诊率飙升引发医疗赔付激增。2023年起,随着疫情趋缓,老年人恢复推迟的择期手术和常规诊疗,Medicare Advantage计划出现利用率猛增现象。联合健康在2023年6月率先预警,指出老人在疫情宅家两年多后“现在更愿意就医处理原本拖延的问题,例如膝盖和髋骨”,并观察到门诊手术中心和居家护理需求旺盛。这一趋势打破了保险公司对2023年医疗成本的预测。

2023年6月,当UnitedHealth高管公开发出医疗支出上升警告后,投资者恐慌涌现,保险股集体暴跌。UnitedHealth股价单日跌超6%,Humana暴跌11%,Humana、Elevance、CVS、Cigna等跌幅在3%~8%。这反映市场担忧老年医疗利用激增将吞噬保险利润。

政府也放缓了MA报销费用的增长:由于行业平均星级评价下降,2024年政府对MA的付费基准下调了1.24%,等于减少约47亿美元支付(相当于每位MA参保人减少约150美元。此外,医保监管部门调整了风险系数模型和星级评定标准,取消疫情期间的宽松措施,使多数保险公司MA合约星级下降,四星以上合约占比从2022年的90%骤降到2023年的72%。星级下降令保险公司获得的奖金和报销率下滑,加剧了MA业务盈利压力。

保险公司已在2024年保费招标中调升MA费率,以反映利用率新常态。专家认为疫情后积压需求释放可能持续1-2年。随着2025年医保费率提高1%以上(CMS 2024年制定的2025年MA基准上调幅度较小,业者称“不足”),保险公司利润率仍吃紧。各公司应对包括加强老人健康管理(如更多预防护理、远程监测以减少大手术需求)以及压缩行政成本等。例如UnitedHealth已宣布通过数字化和AI,把MA相关管理流程提效,预计在补偿支付下降的情况下内部降本增效以维持利润。总之,MA利用率飙升是2024年行业利空之首,使主要公司短期盈利恶化、估值下修,但这一因素属于周期性恢复,保险公司有望在后续年度通过价格和管理调整重新平衡成本。

(二)

Keep reading with a 7-day free trial

Subscribe to Frank's Substack to keep reading this post and get 7 days of free access to the full post archives.