一文读懂美国金融板块:你能看到最全的XLF投资指南

这篇文章试图回答三个问题:金融板块的钱到底是怎么赚出来的?每个子板块该怎么估值?2026年这个特殊的窗口期意味着什么? 约4万字,可按章节顺序读,也可以直接跳到自己感兴趣的部分。

目录

一、美国金融体系全景与XLF构成

二、利率传导与货币市场运作机制

三、从宏观到损益表:各子板块的利润传导机制

四、不同公司的估值模型

五、核心公司深度分析(基于Q1 2026最新财报)

六、特朗普政府金融监管的范式转换

七、交易时机:宏观信号与战术框架

八、情景分析与配置策略

一、美国金融体系全景与XLF构成

(一)XLF是什么

Financial Select Sector SPDR Fund(XLF)持有S&P 500中所有金融板块成分股,约76-80只证券,截至2026-04-09行业权重:银行约28.68%、金融服务(含支付)约27.99%、资本市场约25.51%、保险约13.48%、消费金融约4.34%。XLF的结构性特征可以概括为三点:第一,大银行+支付网络是底盘,银行贡献利差与信贷弹性,卡组织与支付基础设施提供对利率不敏感、对消费与跨境更敏感的稳定手续费现金流。第二,板块对宏观环境高度敏感:历史研究显示金融板块在衰退阶段整体更弱、在复苏阶段偏强。第三,监管与资本约束是隐形杠杆,压力测试/资本缓冲/资本规则提案的边际变化,会通过分红回购能力、资产扩张能力与风险偏好,放大到股价表现。

(二)九大细分板块

XLF涵盖至少九个商业模式完全不同的子板块,每一个的利润驱动因素、利率敏感度、周期特征都有本质差异。理解这个细分结构至关重要,做多XLF和做多银行是不同的两个bets。

1. 多元化大银行—JPM、BAC、C、WFC。同时经营商业银行(存贷款NII)、投行(advisory+承销)、交易(FICC+Equities)、财富管理。收入来源最广,同时挂钩利率周期和资本市场活动。

2. 投资银行与资本市场—GS、MS。收入结构以交易和投行业务为核心,60-70%收入来自非NII业务。对利率不太敏感,但对M&A周期、IPO pipeline极度敏感。

3. 区域/消费银行—USB、PNC、Truist、M&T Bank等。主要靠传统存贷利差,投行和交易很小。更纯粹暴露于NII和本地信贷质量。CRE集中度(Commercial Real Estate Concentration)远高于大银行,它反映了银行对商业地产市场(如写字楼、购物中心、多户住宅等)的风险暴露程度,这也是2023年区域银行危机的核心问题。

4. 消费金融/信用卡—AXP、COF、SYF。信贷利差极高(贷款利率18-25%减资金成本4-5%)但信用损失也高(charge-off率3-8%),对消费信贷周期高度敏感。AXP因affluent客户群是例外。

5. 支付网络—Visa(V)、Mastercard(MA)。合计权重约13.5%。零信用风险、零利率敏感度、净利润率50-65%。本质是消费支出的toll road。跨境交易量增长(+14-20%)是核心引擎。

6. 资产管理—BlackRock(BLK)、Blackstone(BX)、KKR、Apollo(APO)、ARES。收入公式:AUM × fee rate。驱动因素是市场beta和资金净流入。行业面临费率压缩和另类资产扩张两股力量角力。用“管理费(耐久)+业绩报酬(周期)”二分法对应宏观情景:低利率/宽流动性通常有利于募资与估值;高利率/信用收紧时退出与估值压力更快体现。

7. 券商/财富管理平台—Schwab(SCHW)、Robinhood(HOOD)、Ameriprise(AMP)。三条腿:客户现金NII利差、advisory fees、交易相关收入。利率敏感度介于银行和资管之间。

8. 保险—细分为三个子类:

财产意外险(PGR、CB、TRV、ALL、ACGL):赚承保利润+float投资收益。驱动因素是综合成本率和利率(影响float投资收益)。承保周期独立于银行周期。

寿险/年金(MET、PRU、AFL):赚保费利差和投资回报,对长端利率极敏感,利率越高,新发年金产品担保收益越容易cover。

保险经纪(AON、AJG、WTW):纯fee business,帮企业买保险赚佣金/手续费,零承保风险,organic growth + M&A驱动。利润率高、现金流好、周期性低,估值也因此贵得多(25-30x P/E vs 银行10-13x)。

9. 交易所与金融基础设施—CME、ICE、CBOE、Nasdaq、S&P Global(SPGI)、MSCI、Moody’s(MCO)。营收主要来自交易量费+数据订阅+指数授权+评级费。具有强网络效应和高议价能力的金融基础设施型收费模式,利润率50%+。

(三)美国金融体系的规模与基础设施

美国金融体系是银行体系(存贷与支付账户)+ 资本市场体系(直接融资与风险定价)+ 金融基础设施(支付清算与证券结算)+ 多头监管框架(功能监管+机构监管+消费者保护+系统性风险协调)的组合体。

规模上:商业银行总资产$25.26万亿,4,336家商业银行和储蓄机构。JPMorgan一家占行业资产17.4%($4.4万亿)。行业NIM在2025Q4达3.39%(2019年以来最高),社区银行NIM 3.77%。未实现证券亏损从2024Q4的$4810亿大幅降至2025Q4的$3061亿(2022Q1以来最低),主要因30年期房贷利率在季内下降推高MBS价值。北美资管公司控制$88.2万亿AUM—占全球前500总规模$139.9万亿的63%。美国日均股票交易量122亿股。年度信用卡消费额$5.5万亿。美国保险业净保费约$1.7万亿。

金融基础设施决定金融活动如何完成最终交割。大额资金划转使用Fedwire体系(以联储账户为基础的最终性结算)和私营CHIPS系统(净额撮合与流动性节约)。批量零售支付依赖ACH网络(Nacha制定规则)。证券交易后的集中存管与结算由DTCC及其子公司承担:DTC作为中心证券存管,NSCC作为股票交易的清算与净额结算核心,以T+1完成清算结算。

对投资而言,这意味着美国金融板块不是单一行业,而是建立在存贷、证券、支付、清算、评级与数据网络之上的多层盈利体系,因此同一个宏观变量常常只对其中一部分子板块有效。

(四)六大监管机构

美联储:央行、货币政策制定者、银行控股公司主要监管人,实施年度压力测试和巴塞尔资本要求。OCC:批准和监管全国性银行及联邦储蓄机构。FDIC:存款保险(每个存款人$25万上限)。SEC:保护投资者、维护公平有序高效市场、促进资本形成。CFPB:Dodd-Frank创建的消费者金融保护局(Trump治下权力被大幅削弱)。CFTC:监管衍生品市场。此外还有FINRA(证券经纪自律组织)和FSOC(系统性风险协调委员会)。

这也是为什么金融股的估值不能只看利率周期,还必须同时看监管口径变化,因为资本要求、消费者保护、并购审批和市场规则会分别作用于不同业务模型。

二、利率传导与货币市场运作机制

要理解金融股,尤其是银行股,就必须先理解美联储如何把声明上的一个利率数字变成市场上每一笔交易的实际价格。这套机制叫利率走廊(Interest Rate Corridor),它是整个金融体系的定价基础设施。

(一)为什么需要利率走廊?从“数量调控”到”价格调控”的历史转变

2008年金融危机之前,美联储用的是一个完全不同的体系。当时准备金不付息(IORB为零),也没有ON RRP。美联储控制利率的方式是通过公开市场操作精确调节准备金的数量。准备金太多了,银行之间不缺钱,拆借利率就往下掉;准备金太少了,银行缺钱,利率就往上涨。纽约联储交易室每天早上要预测当天银行体系的准备金需求,然后通过买卖国债来微调数量,把联邦基金利率引导到目标水平。这对精度要求极高,多了几十亿或少了几十亿准备金,利率就可能偏离目标。

QE之后准备金从几百亿变成了几万亿美元,这套“数量调控”模式彻底不可行了,联储没法通过微调几十亿来影响利率,因为系统里已经淹满了流动性。所以美联储发明了利率走廊:不管准备金有多少,只要上下限定好,市场利率就被框住了。准备金可以是3万亿也可以是4万亿,只要不降到“不充裕”的水平,走廊就能正常运作。

同样的历史背景也解释了为什么法定准备金率在美国已经被彻底弃用。2020年3月美联储将法定准备金率降至零,至今没有恢复。这不是疫情临时措施,而是对现实的承认:在充裕准备金框架下,准备金率作为约束工具已经失去功能。银行放贷不是“先有准备金再贷款”,而是“先放贷创造存款,再找准备金来满足要求”。而且巴塞尔III引入的LCR(流动性覆盖率)和NSFR(净稳定资金比率)已经从功能上替代了准备金率的审慎监管作用,比简单的“留X%存款做准备金”要全面得多。注意:中国央行至今仍频繁使用降准作为货币政策工具(当前约7%),因为中国金融体系高度依赖银行存款融资、资本市场相对不发达,准备金率作为”大水管”式的数量型工具仍然有效。

(二)利率走廊的四层结构

当前联邦基金利率目标区间为3.50%-3.75%。美联储通过四个工具把市场利率框在这个区间内:

第一层:ON RRP(3.40%)— 整个货币市场的绝对地板

ON RRP(Overnight Reverse Repurchase Agreement,隔夜逆回购)是美联储向货币市场基金(MMFs)等非银金融机构提供的存款工具。

举例:你是一家管理$500亿的货币市场基金。某家证券交易商来找你借隔夜资金(通过回购),愿意付3.35%。你会借吗?不会,因为你可以把同样的钱放到美联储的ON RRP工具里拿3.40%,对手方是美联储、零信用风险。所以你要么不借给那个交易商,要么要求它付超过3.40%。这就设定了短期融资市场利率的绝对下限。

为什么要专门给MMF设这个工具? 因为货币基金不是银行,没有美联储账户,拿不到IORB。在ON RRP出现之前,MMF的选择只有买T-Bills、在回购市场借钱给交易商、或者买商业票据。ON RRP给了它们一个直接跟美联储交易的渠道:把现金交给美联储,换取国债作为隔夜抵押品,第二天美联储还钱加利息。ON RRP利率通常设在目标区间下限再低10bps。

ON RRP的规模变化是重要的流动性信号:2023年ON RRP高达$2.5万亿,随着美联储缩表和财政部增发T-Bills,目前已降至接近0。ON RRP的耗尽意味着金融体系最容易获取的流动性缓冲已经被用完,以前财政部大量发T-Bills时,MMF可以从ON RRP撤资来买,准备金不受影响;现在ON RRP快空了,MMF要买新T-Bills只能从其他地方调钱,最终会传导到准备金的减少。

第二层:IORB(3.65%)— 银行的机会成本锚

IORB(Interest on Reserve Balances,准备金余额利率)是美联储对商业银行存放在美联储的准备金支付的利率。

举例:你是A银行,B银行来找你借隔夜资金,愿意付3.60%。你会借吗?不会,因为你把同样这笔钱放在美联储什么都不用做就能拿3.65%,零风险。所以你要么不借,要么要求B银行付超过3.65%。

但B银行也不傻:它自己也有美联储账户。如果市场利率高于3.65%,它不如把自己的存量准备金用起来,而不是去市场上高价借。所以在均衡状态下,银行间拆借利率不会显著偏离IORB。

从银行个体行为看,IORB是它的保留利率(reservation rate),银行不会以低于IORB的利率借出资金,所以它看起来像一个地板。但在实际市场中,EFFR通常低于IORB几个基点(当前约3.58% vs IORB 3.65%)。为什么?

原因是准入限制造成,并非所有金融机构都能赚IORB,只有在美联储开设准备金账户的存款机构(商业银行、储蓄银行、信用社、外国银行在美分支等)才有资格。以下重要机构被排除在外:

政府赞助企业(GSEs):房地美、房利美和联邦住房贷款银行(FHLBs)。FHLBs手里握着几百亿现金但存联储不生利息。

货币市场基金(MMFs):手握几万亿但不是银行,没有准备金账户。

一级交易商的非银行实体:高盛、摩根大通投行部门的非银行实体账户不享受IORB。

这种准入限制创造了套利机会:

如果FHLBs有$200亿闲置现金,存联储收益为零。如果有银行愿意付3.60%借这$200亿,FHLBs当然愿意借,多少赚一点总比零好。商业银行以3.60%借入这笔钱,转手存在美联储账户赚IORB 3.65%,无风险套利赚5bps。这种套利行为把EFFR拉到了3.58-3.60%左右,低于IORB但高于ON RRP。

所以IORB的准确定位是EFFR的锚,既不是硬顶也不是硬底,而是把市场利率吸附在自己附近运行。EFFR因为GSE套利的存在而略低于IORB几个基点。如果所有玩钱的人都能拿IORB,那IORB就是唯一的铁底。正因为有人拿不到,美联储才不得不修了多层走廊。

第三层:Discount Window / SRF(3.75%)— 天花板

贴现窗口(Discount Window)是美联储最古老的工具(1913年Fed成立时就有)。任何在美联储有账户的存款机构都可以使用,把合格抵押品(国债、MBS、贷款组合等)押给当地联储银行,按贴现窗口利率借钱。当前贴现窗口利率3.75%,正好等于联邦基金利率目标区间上端。

但贴现窗口最大的问题是stigma。历史上一旦市场知道某家银行使用了贴现窗口,会被解读为“这家银行在市场上借不到钱了,只能找央行救急”,引发信心危机甚至挤兑。所以正常情况下银行宁可在市场上付稍高利率也不碰贴现窗口。

SRF(Standing Repo Facility,常设回购便利)是2021年设立的、stigma更低的替代方案。SRF允许primary dealer和指定银行以联邦基金目标区间上端利率(3.75%)向美联储抵押国债换取隔夜现金。SRF解决的核心问题不是银行缺钱,而是做市商/dealer缺钱,当dealer手里有国债但换不到现金时,整个repo市场会瘫痪。

举例:2019年9月repo危机。那次由于企业税期和大量国债结算同时抽走流动性,隔夜repo利率在几小时内从约2%飙升到10%。如果当时有SRF,缺钱的dealer可以直接去SRF以目标区间上端利率换钱,利率就不会失控。SRF的存在本身就是一种“保险”,如果交易员知道利率飙到3.75%附近时有SRF兜底,就不会因恐慌而推高利率。工具的存在比实际使用更重要(公告效应)。

SRF与贴现窗口的关键区别:面向对象不同(贴现窗口→银行,SRF→primary dealer);stigma程度不同(SRF被设计为日常工具);抵押品范围不同(贴现窗口接受极广泛的抵押品包括贷款组合,SRF只接受国债和agency MBS)。

如果美联储想加息25个基点,就只需同步移动所有管理利率:ON RRP从3.40%→3.65%,IORB从3.65%→3.90%,Discount Window/SRF从3.75%→4.00%。整个走廊往上平移,EFFR和SOFR自动跟着走。在设定短期利率水平这件事上,不再需要像2008年之前那样每天通过买卖国债来微调准备金数量。

(三)SOFR:金融体系真正的定价标尺

SOFR(Secured Overnight Financing Rate,有担保隔夜融资利率)是当前全球金融市场的压舱石。EFFR更多是银行间小圈子的成交利率,而SOFR是支撑整个金融体系的真实融资价格。

SOFR是什么:不是Fed设定的利率,而是市场上每天实际发生的、以美国国债为抵押的隔夜回购交易的成交量加权中位数。纽约联储每个工作日早上8点公布前一天的SOFR。数据来源是三类隔夜回购交易:

三方回购(Tri-party Repo):最大的子市场。通过BNY Mellon作为agent,货币市场基金和GSEs是最大的出钱方,它们手握几万亿闲钱,除了ON RRP之外唯一的去处就是回购市场。

GCF Repo(通用抵押品回购):通过DTCC的FICC部门清算的dealer间交易,用于调剂头寸或为国债库存融资。

双边回购(DVP Repo):对冲基金与一级交易商之间的交易。对冲基金抵押国债借入现金做多杠杆(或抵押现金借入特定国债做空)。这部分波动性最大,是SOFR偶尔飙升的推手。

规模对比:SOFR每日交易量约$1.8-2.1万亿,是EFFR(约$1000亿/日)的近20倍。为什么差这么多?因为在现代金融体系中,大家不喜欢无担保信用借款(EFFR),更接受国债抵押借款(SOFR)。

为什么SOFR取代了LIBOR:LIBOR基于银行的报价(可以造假,2012年操纵丑闻多家大行被罚数十亿),SOFR基于真实交易且以国债为抵押(几乎无信用风险)。2023年中SOFR彻底取代LIBOR成为美国金融体系核心基准。现在几乎所有浮动利率金融合约都锚定SOFR:企业浮动利率贷款(SOFR+信用利差)、全球数百万亿美元利率互换、可调整利率房贷(ARM)、部分学生贷款和信用卡浮动利率。

SOFR在利率走廊中的位置:SOFR被ON RRP和SRF间接控制。如果repo利率低于ON RRP(3.40%),货币基金就把钱放ON RRP而不去repo市场使得SOFR跌不下去;如果repo利率飙到接近SRF(3.75%),dealer去SRF换钱导致SOFR涨不上去。正常情况下SOFR稳定运行在ON RRP上方、IORB附近,当前约3.55-3.60%。

为什么SOFR低于IORB但银行仍愿意参与回购市场?

这看起来矛盾:银行存美联储能拿3.65%(IORB),为什么要在回购市场以3.58%(SOFR)借出资金?原因有三:

第一,银行在回购市场经常是借入方而非借出方。大银行从回购市场(SOFR ~3.58%)借入资金,转手存入美联储赚IORB 3.65%,无风险套利赚5-7bps。SOFR低于IORB对银行是好事,代表它们可以从货币基金那里吸纳廉价资金去吃联储利差。

第二,有时候银行借出低息资金是为了拿到稀缺的国债抵押品。市场上某张特定国债非常紧缺时(比如刚发行的10年期国债被大量做空),银行愿意以低于IORB的利率借出资金来入手这张抢手的国债,然后在另一个市场以更高价格出借。这叫specials repo,此时利率可以低到接近零甚至负值,因为抵押品本身比利息更值钱。

第三,监管资本效率(netting)。银行在回购市场上经常同时做两个方向,比如借出$50亿给对冲基金(拿到国债抵押品)、同时从货币基金借入$50亿(押出国债)。如果这两笔交易都通过FICC中央清算,根据会计准则它们可以在资产负债表上互相抵销(netting),$50亿资产和$50亿负债对冲后净增加接近零,SLR分母几乎不增加。而如果银行只是简单持有$50亿准备金存在美联储,资产负债表上多$50亿资产,SLR分母增加$50亿,没有任何东西可以netting。SLR的分母是总资产、不做风险加权,准备金和国债虽然零风险,但和垃圾贷款一样每一美元都消耗杠杆率资本。所以银行宁愿少赚几个bps的利差(在回购市场以略低于IORB的利率运作),换取资产负债表更苗条、SLR更充裕,从而释放资本做其他更赚钱的业务(放贷、做市等)。

SOFR的信号意义:正常情况下SOFR日间波动仅1-2bps。如果SOFR突然飙升10-20bps(如季末/年末银行缩表时偶尔发生),说明回购市场流动性在收紧,准备金可能接近“不那么充裕”的临界点。IORB-SOFR利差收窄(SOFR上升靠近IORB)意味着资金趋紧;利差走阔(SOFR被压低远离IORB)意味着市场资金过剩。如果SOFR突破IORB向上,那是明确的流动性紧缺警报。

(四)准备金、缩表与杠杆链

准备金是什么

准备金是银行存放在美联储账户中的资金。2020年3月法定准备金率降至零后,银行持有准备金完全出于自愿,因为IORB付息(当前3.65%),准备金是零信用风险、零久期风险、100%流动性的资产,同时满足LCR等监管要求。

截至2026年4月,银行体系总准备金约$3.3万亿,美联储资产负债表约$6.7万亿。SOMA持有约$6.4万亿证券($4.2万亿国债+$2.2万亿MBS)。

缩表(QT)与TGA 如何影响准备金

美联储持有的国债到期时不再全额续购(2025年4月起月度上限从$250亿降至$50亿,大幅放缓QT,目前已经暂停QT)。到期本金从银行体系抽走。

关键机制:当ON RRP余额还很高时(如2023年$2万亿+),QT主要消耗的是ON RRP而非准备金,货币基金从ON RRP撤出资金买新发T-Bills,准备金不受影响。但ON RRP已接近零,QT现在一比一消耗银行准备金。这就是为什么美联储在2025年4月大幅放缓缩表,避免准备金降到“不充裕”的临界点导致利率走廊失效。

TGA(Treasury General Account,财政部在美联储的账户)是另一个扰动变量。当TGA大量发债以及纳税季时,大量资金从银行流入TGA,准备金临时减少;财政部支出时资金回流银行,准备金增加。TGA在$3250亿-$9500亿之间波动,数千亿美元的变动会引起准备金剧烈短期变化。2025年债务上限约束TGA一度降至约$3250亿,上限提高后迅速回补。这就是为什么每一场国债拍卖、每一个税收缴纳窗口都可能引发货币市场波动。

杠杆链:从准备金到散户的传导链

理解准备金为什么重要,必须理解整个金融体系的杠杆链。美联储是终极流动性来源,杠杆沿着资金链层层传递:

美联储(终极来源)→ 大型银行(从美联储获得准备金并在批发市场融资)→ 对冲基金(通过prime brokerage和回购市场获得杠杆)→ 券商(从银行获得融资再向散户提供保证金贷款)→ 清算所(以银行信用额度为后盾向期货期权交易者提供杠杆)→ PE基金(通过银团贷款获得杠杆再通过CLO分散给保险公司和养老基金)。

而当准备金减少→银行融资成本上升→银行提高对冲基金的回购利率和prime brokerage融资利率→对冲基金融资成本上升→低收益杠杆策略(如国债基差交易,50倍杠杆赚几个bps价差)首先变得不划算→基金被迫缩减头寸→在市场上抛售资产→抛售压力推升波动率→波动率上升触发更多margin call→不仅对冲基金、散户的保证金账户也被追加或强制平仓,这就是去杠杆螺旋。

(五)银行资产负债表与国债的深层关系

银行买国债不是简单的“投资”,而是资产负债管理的核心。证券组合通常占银行总资产的20-25%,分为三个会计类别:

交易账户(Trading Book):投行和做市部门持有,按每日市价计入损益表。规模相对小但波动直接打到当期利润。

可供出售证券(AFS):银行可能在到期前卖出。按市值计算,未实现损益进入AOCI项直接影响股东权益。2022年加息导致AFS未实现亏损超$2000亿。对9家Advanced Approaches大行(JPM、BAC、C、GS、MS等),AFS未实现亏损必须计入CET1监管资本,利率上升不仅吃掉账面equity还降低监管资本充足率。2015年其他银行被允许一次性选择将AOCI从监管资本中剔除(opt-out),大多数做了这个选择。

持有至到期证券(HTM):按摊余成本入账,不受市价波动影响。而如果银行被迫提前卖出HTM,必须将整个HTM组合重新分类为AFS并一次性确认未实现亏损。2023年SVB和2024年Republic First Bank都因这个机制倒闭,$150亿隐性亏损被藏在表外,存款挤兑迫使卖出,48小时内银行倒闭。

截至2025Q4行业未实现证券亏损已降至$3061亿(从2024Q4的$4810亿大幅下降,为2022Q1以来最低),主要因30年期房贷利率在季内下降推高MBS价值。

银行在国债市场的三重角色:一级交易商(24家Primary Dealer有义务参与每场国债拍卖)、国债二级做市商(每天约$7000-8000亿交易量)、国债最大买方之一(银行持有约$4.5-5万亿国债和政府机构债用于ALM和满足HQLA要求)。

eSLR改革的关键意义:SLR要求银行按总资产(而非风险加权资产)持有资本。国债在风险加权框架下风险权重为零,但在SLR下和所有资产一样消耗杠杆率资本。银行每买一美元国债虽不增加信用风险却增加SLR分母。2025年11月eSLR终稿以GSIB Method 1附加费的一半替代固定2%缓冲,释放约$3840亿超额一级资本。若最终将国债从SLR分母完全剔除,将大幅增加银行持有和做市国债的能力,这对美国国债发行量爆炸式增长(总额超$36万亿,年发行$8-10万亿)的环境至关重要。

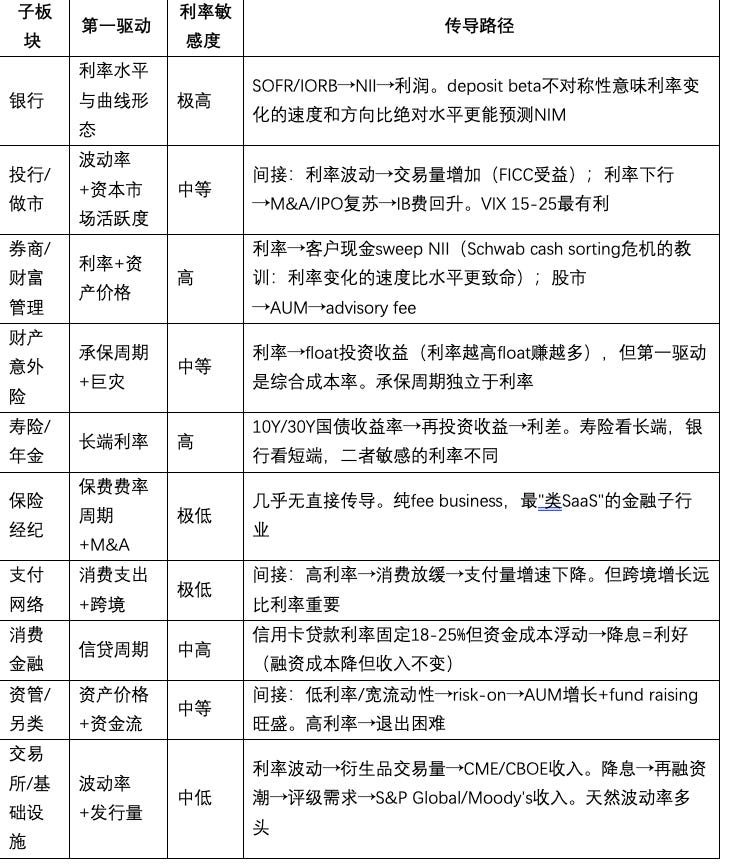

(六)各子板块的宏观驱动因素

上述利率机制(IORB、SOFR、ON RRP、收益率曲线等)对银行影响最直接,因为银行的核心盈利模式就是利差,利率变化直接改变NII等式两端。但XLF的其他子板块各有不同的第一驱动因素:

我们在后文会详细展开。

三、从宏观到损益表:各子板块的利润传导机制

上面我们讲清楚了利率走廊的运作方式和各子板块的宏观敏感度。但一个比如“利率下降50bps”这样的宏观事件,到底怎么一步一步变成JPMorgan损益表上多出来的几十亿美元NII?Visa的跨境交易量增长14%,钱是怎么从持卡人的口袋流到Visa的损益表的?

(一)银行

银行的NII = 生息资产收益率 × 生息资产规模 - 付息负债成本 × 付息负债规模。看起来简单,但传导机制有两个关键的非线性特征:

存款beta的不对称性

存款beta是存款利率对基准利率变化的敏感度。如果Fed降100bps,银行存款利率降多少?

关键事实:存款beta在加息周期和降息周期中是不对称的。在加息周期中,存款利率的上调是向上粘性,但是向下灵活的:银行不愿意给存款加息,能拖就拖。2022-2023加息周期中,大银行的存款beta约40-50%(Fed加525bps,存款利率只涨了约200-250bps)。但在降息周期中,银行可以非常迅速地降低存款利率。

举个例子,Fed降息100bps的传导:

资产端(降速较快):浮动利率贷款(约40%贷款组合,SOFR+spread)几乎立即降100bps。但固定利率贷款(约60%)完全不受影响直到到期重新定价。加权平均资产收益率大约降40-50bps。

负债端(降速更快):活期存款(checking account,占存款30-40%)利率本来就接近零,无法再降。但定期存款(CD)到期后以更低利率续做;货币市场存款账户(MMDA)可以快速下调。加权平均资金成本大约降50-60bps。

NIM变化:负债端降得比资产端多10-20bps ,NIM反而扩张。

这就是为什么2024-2025年Fed降息175bps后,行业NIM从3.22%上升到3.39%(2019年以来最高)FDIC明确披露原因是“资金成本下降快于生息资产收益率下降”。

但反过来,快速加息初期NIM会被压缩:2022年3月Fed开始加息时,银行资产端的浮动利率贷款收益率立刻上升,但负债端的存款利率滞后,看起来NIM应该扩张。问题是:当利率升得足够高,储户开始把低息存款搬去买货币基金(因为货币基金利率紧跟联邦基金利率而sweep利率远低于此)。银行为留住存款被迫提价,或者从FHLB等批发市场高息借入替代资金。这就是Schwab的cash sorting危机,我们在券商部分详细讲。

对银行股的操作含义:不要简单地认为“降息利空银行、加息利好银行”。真正重要的是速度和方向的组合:缓慢降息对银行最有利(资金成本快速下降但资产端慢慢repricing);快速加息初期有利但后期有存款流失风险;快速降息可能短期压缩NIM(资产端先降)但中期改善。

固定利率资产repricing的雪球效应

这是当前银行NII增长最强的结构性顺风。

2020-2021年超低利率环境下,银行发放了大量利率只有2-3%的固定利率房贷、MBS和长期债券。这些资产通常期限15-30年,但实际久期(考虑提前还款)约5-7年。这意味着每年大约有15-20%的低利率固定资产到期或被提前偿还,银行可以用回收的本金以当前更高的利率重新投资。

举例:BAC持有约$9000亿固定利率资产。假设其中$1500亿(约17%)在2026年到期,原始收益率2.5%,以当前4.5%的利率再投资。仅这一项就产生$1500亿 × (4.5%-2.5%) = $30亿的额外年化NII。这就是BAC管理层说“固定利率资产repricing”是NII增长主要驱动力的意思,也是BAC给出2026年NII再增5-7%指引的底气。

这个效应会持续多年,因为2020-2021年的低利率资产存量庞大,每年到期一批就产生一批增量NII。只要Fed不把利率降回零,这个雪球就不会停。

(二)投行

投行的收入引擎和银行完全不同,不是靠利差,而是靠活跃度、波动率和交易量。

做市的bid-ask spread与VIX的关系

做市商赚的是买卖价差(bid-ask spread)。当VIX从12升到25时发生了什么?

价差扩大:市场不确定性增加,做市商承担更大的库存风险,因此要求更宽的spread作为补偿。一只大盘股的bid-ask spread可能从1分钱扩大到3-5分钱。

交易量暴增:波动促使投资者重新调整仓位,对冲基金要对冲、养老金要再平衡、散户要止损或抄底。日均交易量可能翻倍。

双重杠杆:spread扩大2-3倍 × 交易量翻倍 = 做市收入可以暴增4-6倍。这就是为什么GS Q1 2025 Equities创纪录$41.9亿,tariff恐慌推高波动率,同时推高了spread和volume。

但VIX超过35-40时反而是负面的:此时市场流动性枯竭,做市商可能在剧烈单边行情中被卡库存(holding inventory on the wrong side),交易损失会抵消spread收入。

对大多数全能型投行而言,中等偏高但未失控的波动环境通常最有利:既能扩大交易价差,也能提升客户活跃度;但若波动率进一步上冲并伴随流动性恶化,库存风险和风险限额约束会反噬交易收入。

Prime Brokerage融资利差与SOFR的关系

大银行通过Prime Brokerage给对冲基金提供融资。定价通常是SOFR + 一个信用利差(spread),spread大小取决于基金的规模、策略风险和谈判能力,大型多策略基金可能SOFR+40-80bps,小型单策略基金可能SOFR+150-250bps。

这是Equities板块增长最快、利润最稳的部分。MS 2025年Equity收入$156亿中,融资/prime brokerage贡献约40-45%($60-70亿),比做市更大、更稳定。

关键传导:当SOFR上升时,如果银行的融资成本(SOFR)和给客户收的利率(SOFR+spread)同步上升,spread不变,NII不受影响。但如果市场竞争激烈导致spread被压缩,NII就会下降。反过来当市场波动上升时,对冲基金加杠杆需求增加→prime balances增长→即使spread不变,规模增长也推动收入。Citi 2025年prime balances增长超50%就是这个逻辑。

IB Advisory的pipeline与CEO信心

M&A advisory fee是投行利润率最高的业务(边际成本近零),但也最具周期性。M&A活跃度取决于:

CEO信心:当CEO认为经济前景好、股价合理时才敢做大型并购。这和利率的关系是间接的,利率影响贴现率和融资成本,从而影响交易估值和可行性。

信贷条件:杠杆收购需要银行提供bridge loan和leveraged loan。当信贷市场宽松(HY OAS低)、银行愿意放贷时,LBO交易更多。

已宣布未完成pipeline:M&A从宣布到完成通常6-12个月。所以当前的advisory fee收入反映的是6-12个月前宣布的交易。这意味着IB fee是一个滞后指标,你看到M&A pipeline回暖后还要等半年才能在损益表上看到。

2025年全球M&A同比+36%,GS全年IB fees $93.4亿。2026年如果去监管+降息+CEO信心恢复,M&A可能进一步加速。

交叉销售的乘数效应

一个M&A mandate在全能型投行内部同时触发5-6条收入流:

融资安排: bridge loan → leveraged loan → DCM承销

对冲需求:交易涉及的利率/汇率风险 → FICC衍生品交易

做市增量:交易公告后目标公司股票交易量暴增 → Equities做市收入

财富管理:创始人/高管个人财富管理 → WM advisory fee

后续服务:整合后的资本结构优化、后续增发/回购

独立精品投行(如Evercore、Lazard)只能赚advisory fee本身。JPM、GS这种全能平台围绕一笔交易的总收入倍数可以是精品投行的3-5倍,这是全能型投行结构性优势的来源。

(三)券商

Schwab 2022-2024年的cash sorting危机是最好的理解券商的教科书。

机制

券商的NII来源于客户idle cash的利差。当客户在Schwab账户里有$50,000闲置现金时,Schwab把这笔钱sweep到自己的银行子公司或合作银行,银行用这笔钱买国债或放贷,赚取市场利率(比如4.5%),但只付给客户很低的sweep利率(比如0.45%)。利差4.05%就是Schwab的NII。

这个模型在利率低的时候运转完美,客户不在乎闲钱赚0%还是0.1%,因为货币基金也只有0.1%。但当Fed在2022年3月开始暴力加息,从0%到5.25%仅用了16个月,问题爆发了。

危机过程

2022年3月:Fed开始加息。货币市场基金利率迅速跟随联邦基金利率上升到4-5%,但Schwab的sweep利率只有0.45%。

2022年下半年-2023年:客户开始大规模把sweep账户里的低息cash搬去买货币基金。Schwab的bank deposits从2022年Q1的峰值$4660亿跌至2023年Q2的$3040亿,流失超过$1620亿。仅2022年8月至2023年4月这段最快的下降期,每月流失约$56亿。

补充融资:Schwab被迫从FHLB(联邦住房贷款银行)和短期CD市场以4.5-5%的高息大量借入资金来替代流失的低息存款。Bank Supplemental Funding(补充融资)一度超过$800亿。

NIM暴跌:原本用0.45%成本的存款赚4.5%国债收益率(NIM约4%),现在要用4.5%成本的FHLB借款来维持同样的资产(NIM接近零)。NIM从正常水平降至2.07%的低谷。

股价暴跌:SCHW从2022年初约$90跌到2023年低点约$45,腰斩。

恢复过程

到2025年底:随着Fed降息175bps,货币基金吸引力下降,部分现金回流sweep账户。补充融资从$800+亿降至$51亿。NIM恢复到2.90%。收入创纪录$239亿。

Schwab 等平台型券商的一项核心盈利来源,是将客户闲置现金转化为低成本负债并赚取利差。这个模型在低利率环境中极为稳固,但在快速加息周期中,客户对 sweep 利率与货币基金收益率之间的差异会显著变得更敏感,从而触发现金迁移与融资替代成本上升。若未来理财自动化工具进一步降低客户对利差的忽视程度,那么这一压力可能不再只是周期性的,而会部分转化为结构性挑战。

(四)保险

财产意外险的利润公式

P&C保险公司的利润 = 承保利润 + Float投资收益。

承保利润 = 净保费 × (1 - 综合成本率)。综合成本率(Combined Ratio)= 赔付率 + 费用率。低于100%就有承保利润。

举例:Berkshire旗下GEICO 2024年综合成本率81.5%。假设净保费$450亿,承保利润 = $450亿 × (100%-81.5%) = $83亿。这意味着每收$1保费只花$0.815在赔付和运营上。

Float投资收益:保险公司先收保费后赔付(通常延迟数月到数年),中间这段时间保费形成一个巨大的资金池。Berkshire的float达$1710亿。当前短期国债收益率约3.5-4%,$1710亿float的年化投资收益约$60-70亿,而且这笔资金是零成本甚至负成本的(如果承保有利润,float的利率实际上是负的)。

利率对P&C的双击效应

利率上升时:

Float投资收益增加:$1710亿float × 利率每升100bps = 额外$17亿年化收益

承保纪律通常不受影响:保费定价基于精算模型(赔付预期+费用+利润margin),不直接受利率影响

所以高利率环境是P&C的双重利好:承保利润+投资收益同时改善。这就是为什么2023-2025年(高利率+hard market承保周期)是财险公司的黄金期,Travelers的承保利润从2022年$21亿→2023年$32亿→2024年$45亿→2025年$55亿,四年翻2.5倍。

承保周期:独立于经济周期

保险行业有自身独立的承保周期(underwriting cycle):

Soft Market(竞争激烈期):大量资本涌入保险业→保费下降→综合成本率上升→部分公司亏损退出→供给减少→转入hard market。通常持续3-5年。

Hard Market(纪律回归期):大灾后保险公司撤出市场、剩余公司提价→保费增长强劲→综合成本率下降→利润丰厚→新资本被吸引进入→竞争加剧→转入soft market。通常持续2-4年。

2023-2025年处于hard market中后期,保费增长强劲但巨灾频率上升(气候变化)形成对冲。

寿险/年金与财险的驱动差异

寿险看长端利率(10Y/30Y国债收益率),财险看短端利率(T-Bills/SOFR)。

因为寿险公司的负债期限极长(保单赔付可能在30-50年后),必须持有长期固定收益资产来匹配。当30年国债收益率从2%升到4.5%时,新增投资的再投资收益率几乎翻倍,这对寿险的利润改善是结构性的、持续多年的(类似银行的固定利率资产repricing效应)。

而财险的赔付期限短(车险赔付通常6-12个月内完成),float投资以短期国债和商业票据为主,所以对短端利率更敏感。